苏州市干将路303号创意产业园

0512-3565 6563

Jackjones@kuaidata.com

联系客服

数据中心托管服务/管理式网络

服务:

400 651 8888

微软云服务:

400 089 2448

markjune@kuaidata.com

内容分布式网络服务:

400 811 0278

云集成与合作:

cloud@kuaidata.com

苏州、南通承接华东需求,长三角区域数据中心集群初步形成

2021-08-17

近期,科智咨询发布《2020-2021年南通地区数据中心市场投资洞察报告》、《2020-2021年苏州地区数据中心市场投资洞察报告》,深入洞察南通、苏州数据中心市场的投资环境及发展机会,同时前瞻未来发展趋势,给出一般性市场进入建议。

近年来,上海地区能耗管控趋严,且存在一定程度的供需错配问题,促使大量需求向南通、苏州等邻近的周边地区转移。

南通积极承接上海互联网及云服务需求,发展数据产业,建设华东地区重要信息港。

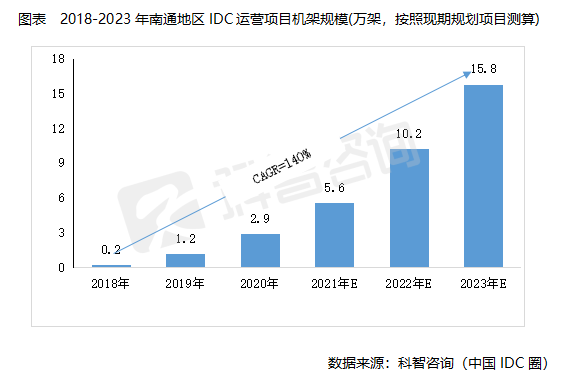

2020年,南通地区数据中心机柜规模达2.9万架,较2019年增长41%,在新基建政策和5G等技术的驱动下,南通地区机柜数量将迎来快速发展,预计到2023年,南通地区IDC机柜总量将达到15.8万架。

南通地区IDC服务商以第三方为主。2020年,南通地区第三方服务商机柜资源占比已经超过90%,远高于基础电信运营商。在新基建政策及5G等技术的驱动下,南通地区数据中心的市场竞争加剧,据统计,南通地区在建及规划数据中心超过30个,规划机柜数量近20万架。 新增机柜数量的提高,除了满足小部分南通本地的客户需求外,主要承接上海外溢需求及布局华东地区市场的全国性行业客户需求。

南通地区新增业务的主要客户群体发生变化,互联网以及云服务商客户需求量增长迅速。2020年,南通地区互联网行业客户需求占比近60%,其次是云服务商,占比近20%。

未来,随着5G商用步伐加快,大数据流量增长日益凸显,传统数据中心IT架构受到更苛刻客户需求的冲击,将对现有数据中心及服务商带来更大挑战,只有深入理解应用需求、围绕行业需求进行IDC的创新和投资,避免盲目投资、重复建设,才能推动行业良性发展。

苏州加速数据中心建设,立足于服务本地产业发展的同时,满足上海地区及华东区域的行业客户需求。

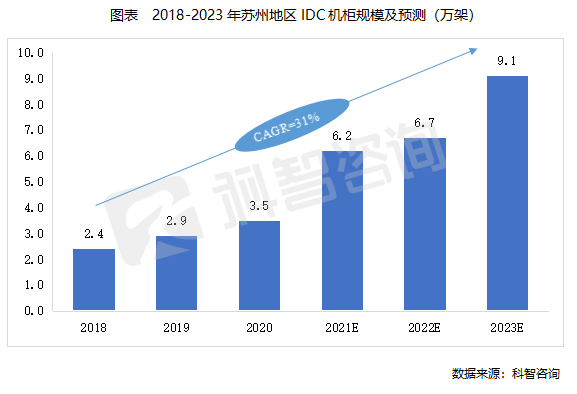

在新基建及长三角区域经济一体化的推动下,苏州地区出台多项政策鼓励数据中心建设,通过区域协同策略,主动承接上海辐射。2020年,苏州地区数据中心机柜可运营规模达3.5万架,较2019年增长21%;2021年,世纪互联太仓数据中心、鹏博士太仓数据中心等第三方服务商机房的投运,带动苏州地区机柜规模出现高速增长;预计到2023年,苏州地区IDC可运营机柜总量将达到9.1万架。

从供给端来看:苏州地区数据中心产业布局呈现由市区向周边转移的特点,主要集中在太仓、昆山等地;基础电信运营商走轻资化路线,减少数据中心投资数量,未来将进一步加强与第三方服务商合作力度。

从需求端来看:在政策监管下上海数据中心的建设受到严格控制,机柜资源增速逐步放缓,苏州地区新增机柜数量的提高,除了满足小部分苏州本地的客户需求外,主要承接了上海外溢需求及用于布局华东地区市场其他区域的行业客户需求。

未来,随着消费互联网业务需求的快速增长和产业互联网业务需求的逐步释放,以阿里、腾讯、百度为代表的大型互联网企业在华东地区布局区域业务节点;同时,苏州本地传统企业在政策的推动下,加速进行企业数字化转型,也将推动IDC业务需求增长。苏州地区数据中心市场将迎来高速发展的阶段。