苏州市干将路303号创意产业园

0512-3565 6563

Jackjones@kuaidata.com

联系客服

数据中心托管服务/管理式网络

服务:

400 651 8888

微软云服务:

400 089 2448

markjune@kuaidata.com

内容分布式网络服务:

400 811 0278

云集成与合作:

cloud@kuaidata.com

十张图了解2021年中国云计算行业区域格局发展现状

2021-08-17

云计算行业主要上市公司:光环新网(300383.SZ)、东华软件(002065.SZ)、阿里巴巴-SW(9988.HK)、中国移动(0941.HK)、腾讯控股(0700.HK)、中国电信(0728.HK)、中兴通讯(000063.SZ)、浪潮信息(000977.SZ)、星网锐捷(002396.SZ)、中科曙光(603019.SH)、优刻得-W(688158.SH)、光云科技(688365.SH)等

本文核心数据:中国城市云计算发展水平得分情况、各城市云计算发展水平与GDP关系、云计算区域市场规模占比、云计算企业区域分布等

城市云计算发展水平分层现象明显,数量上呈“金字塔”型布局

为客观反映各地云计算市场的发展状况,并衡量地方政府对云计算发展的引导作用,中国社科院战略研究所联合阿里云针对中国大陆的城市及省级行政区构建了一套云计算发展评价指标体系。在指标体系中,着重考虑了各地云计算发展的质量和潜力,从消费、使用、访问、覆盖、行业、产品、企业、增速等多个维度评价云计算在各地的发展水平。

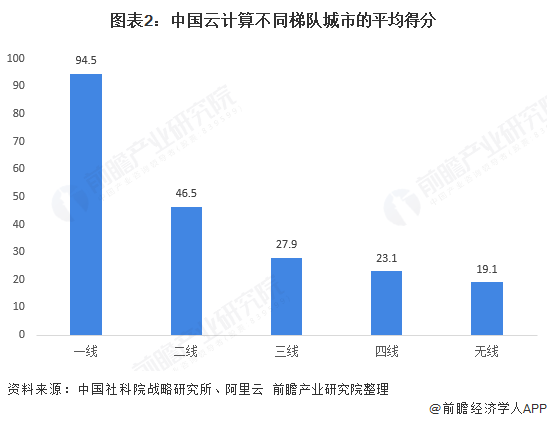

评价结果显示,从云计算发展水平综合得分情况来看,中国大陆的337个地级及以上城市可分为5个梯队,包括深圳、杭州、北京和广州4个云计算一线城市、成都等14个云计算二线城市、石家庄等80个云计算三线城市、德州等101个云计算四线城市和长治等138个云计算五线城市。

城市维度的云计算发展水平分层、分化现象明显,并在数量上呈“金字塔”型布局:云计算一线城市数量少且发展水平遥遥领先;云计算二线城市与一线城市差距显著但正在加速追赶;数量众多的中国城市仍未充分享受到云计算红利,共同组成云计算中低线城市。

区域格局呈现东高西低、南强北弱

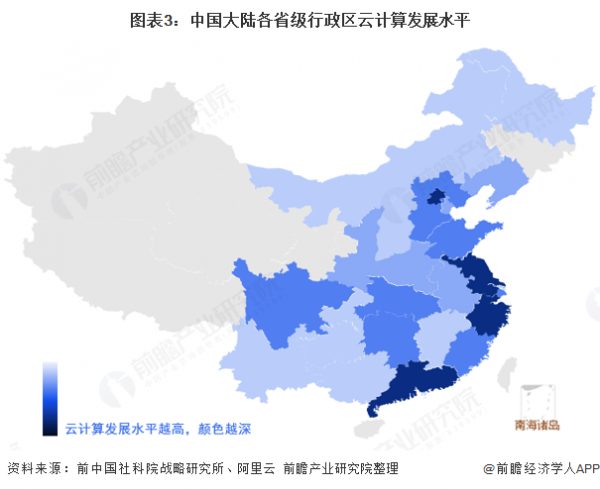

中国大陆的31个省级行政区,同样可根据云计算评价指标体系综合得分分为5个梯队。其中,第一梯队包括广东、浙江、北京和江苏,4省市对后续梯队省级行政区的优势显著;第二梯队包括山东、福建、四川、湖南、河北、上海、湖北;第三梯队为河南、辽宁、安徽、陕西;第四梯队包括贵州、江西、内蒙古、广西、山西、重庆、云南、天津、甘肃和黑龙江;第五梯队包括吉林、青海、海南、新疆、宁夏、西藏。

从空间格局上看,第一梯队及第二梯队省市主要分布在东部和中部地区,西北和东北地区省市大多位于第四、第五梯队。由此可见,中国云计算发展水平呈现东高西低、南强北弱的态势,区域间发展不平衡。

地方云计算发展水平与GDP正相关

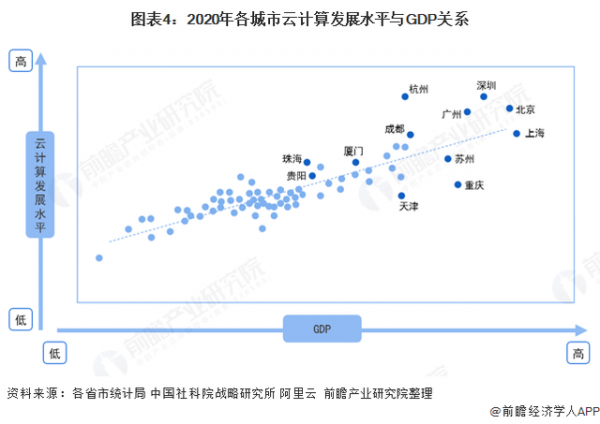

经济发展水平是城市云计算发展的基石与内驱力。城市间要素禀赋的差异,使得各城市经济发展不平衡;而城市间经济发展水平的差异,又导致各城市处于云计算发展的不同阶段。结合以上云计算区域发展水平及城市发展水平来看,城市云计算发展水平同经济发展水平呈正相关关系,表明城市间云计算发展的不平衡具有必然性和相对性。

同自身经济规模相比,一些城市(如杭州、厦门、珠海、贵阳等)的云计算发展水平呈现出超前发展的态势,而另一些城市的云计算发展则同其经济发展水平不相称。这主要是由于城市的云计算发展水平与其产业结构还有直接关联:云计算发展水平相对较高的城市,科技类企业数量较多;而云计算发展水平相对较低的城市,产业结构仍以传统行业为主,且企业的数字化转型也大多处于初级阶段。

云计算区域集聚特征显著,主要分布在经济发达地区

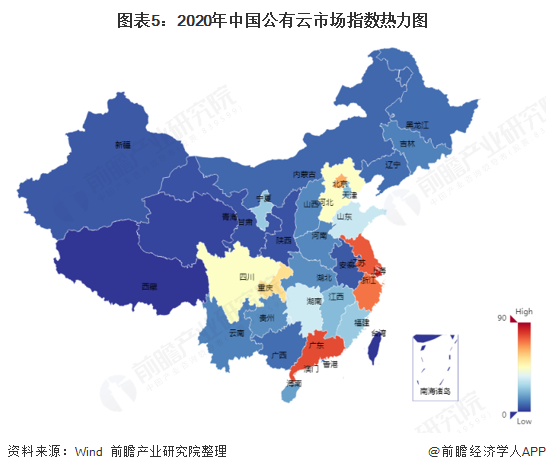

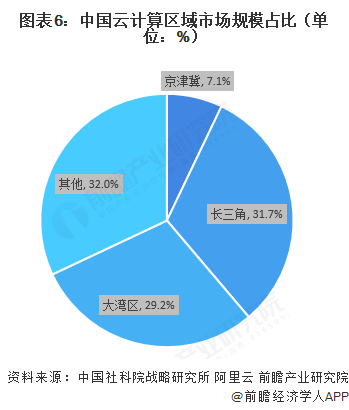

从区域格局看,云计算发展集聚现象明显,形成了长三角、大湾区、京津冀三大战略高地。云计算发展一线城市均为这三大城市群的中心城市,18个云计算一线和二线城市中有半数位于长三角、大湾区及京津冀。根据wind云计算行业市场热力指数绘制中国云计算行业区域热力图如下:

结合各城市云计算发展水平来看,云计算一线城市,杭州、深圳、北京、广州,均分布在大湾区、长三角、京津冀三大城市群。三大城市群云计算规模占全国总规模的68%。

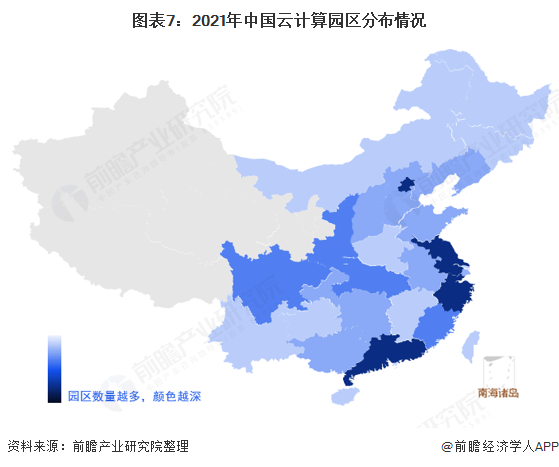

云厂商在生态建设过程中,在关注线上业务的同时,也积极利用厂商影响力,进行线下布局。在产业互联网背景下,通过与地方政府合作,更好地将云计算的资源聚合效应与地方特色相结合,从而实现地方实体经济与数字经济的打通。当前,从云计算园区分布看,仍围绕在中国经济水平较发达的长三角,珠三角地区,并随经济发展策略迁移,逐步向中西部扩散。从园区类型及功能看,综合型云厂商提供的园区类型全面多样,目的在于吸引多类型企业以完善生态建设,扩张行业影响。

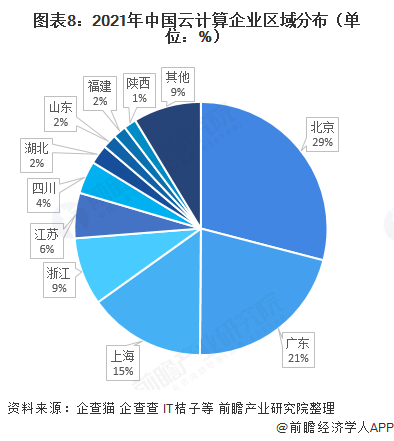

云计算企业集中在北上广地区

从云计算企业地区分布情况来看,我国云计算企业注册地分布较为集中,主要分布在北京、广东、上海、浙江、江苏等地,均为经济及互联网产业相对较为发达地区。其中北京地区排名第一,企业数量占比达29%;其次为广东省,企业数量占比21%;上海地区排名第三,企业数量占比15%。

注:1)以上企业为经营范围包含“云计算”,且登记状态为在业/存续的企业数量。2)数据截至2021年8月3日。

从中国云计算企业来看,北京、上海、杭州、深圳云计算企业较多。其中,北京地区代表企业包括三大运营商、百度、金山云、光环新网、用友、青云、首都在线等;上海地区包括网宿科技、优刻得、宝信软件等,杭州包括阿里云、新华三等;深圳地区包括腾讯、华为、深信服、金蝶等。

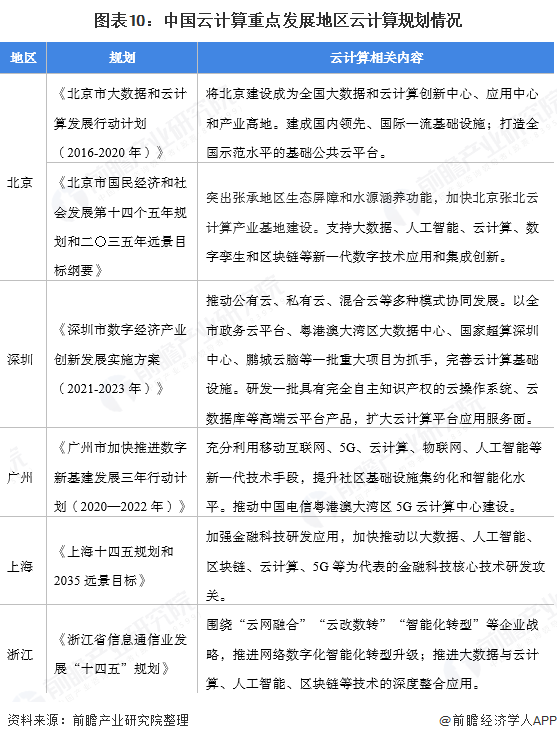

政府对云计算的发展起到了显著的引领与带动作用

从城市云计算发展的外部驱动力来看,政府对云计算发展起到了显著的引领与带动作用。政策差异是导致城市间云计算发展不平衡的重要因素,在实践中,部分地方政府从应用驱动、政策驱动、技术驱动、市场驱动等方面着手,通过政府率先使用、制定应用指导、鼓励技术创新、培育云计算市场等方式,为当地的云计算发展创造了较好的外部环境,提升了云计算对经济增长的带动作用。