苏州市干将路303号创意产业园

0512-3565 6563

Jackjones@kuaidata.com

联系客服

数据中心托管服务/管理式网络

服务:

400 651 8888

微软云服务:

400 089 2448

markjune@kuaidata.com

内容分布式网络服务:

400 811 0278

云集成与合作:

cloud@kuaidata.com

“互联网+”是什么?云计算、大数据、物联网等拓展国际市场

2015-03-06

编者按3月5日,十分意外,一场原本充斥于民间的颠覆讨论,迅速被提升到了国家战略层面。

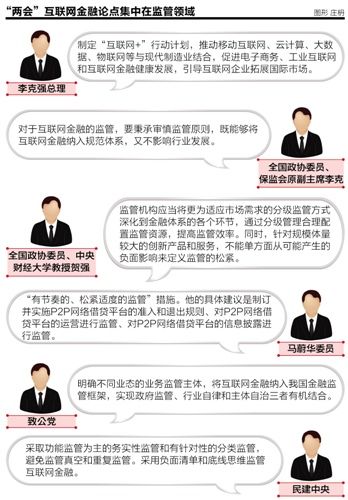

这一日上午,李克强总理在政府工作报告中,提出制定“互联网+”行动计划。

“推动移动互联网、云计算、大数据、物联网等与现代制造业结合,促进电子商务、工业互联网和互联网金融健康发展,引导互联网企业拓展国际市场。”

这一系列产业的颠覆背后,包含执政者对于经济转型、调结构,尤其是产业转型和产能升级的一个具体指向,同样,颠覆背后,也酝酿着民众对中国经济在未来世界格局中扮野角色升级的殷切期盼。

当互联网触及传统行业,甚至夕阳行业,行业的颠覆将如何展开?

这将是未来最被津津乐道的故事,产业变迁背后的资本市场,这种故事早已经开始被广泛讲述。

之于各类金融机构而言,一方面,“互联网+金融”带来传统金融行业的变迁,这种变化背后包括两种基因从不调和走向调和的逻辑,也包括各类金融机 构在互联网金融推动的利率市场化过程中,重新分割业务版图的逻辑。而在投资领域,“互联网+”则在酝酿了整个一二级市场的投资热点,介入者前仆后继。

重点提示

在货币基金与互联网金融的结合带来的成绩单背后,公募基金业传统的激励模式与互联网基因不调和,以及银行、券商、保险等各类金融机构纷纷踏足这一领域,带来了互联网金融领域的“天花板”和“版图重构”两个议题。

本报记者 谷枫 北京报道

2013年鹊起,2014年大噪。

当2015年两会来临之时,互联网金融不出意外成为了两会期间的“热词”,多位代表提出与互联网金融相关的议案。

例如,全国人大代表、小米董事长雷军认为,互联网金融的发展需要创新和监管领导,要鼓励创新,但是要在创新和监管两者间寻找到平衡点。

实际上,几年的野蛮生长,无论是各种“宝”类产品,还是拥有高风险高收益的P2P,互联网金融对原有的金融秩序在某种程度上一边在破坏,一边在融合。

但这种野蛮生长似乎要在今年终结,从国务院到银监会的多次表态,或许在此次两会热议讨论之后,针对互联网金融的监管方案会正式出炉。

两会议案着眼监管

本年度两会,一个新的变化时,提出相关议案的代表和委员,对于互联网金融的监管给予了最大的关注。

一个典型的案例是,自从天弘基金与阿里联手推出余额宝,天弘基金的管理规模一路飙升,截至2014年末,天弘基金管理的资金规模约5900亿元,公募管理规模领先排名第二华夏基金近3000亿元。该案也成为近年来传统金融机构凭借互联网金融概念逆袭的典型案例。

但是同期,新的销售模式与运作模式,与传统金融机构的监管规则频现冲突,而基于互联网金融的监管规则迟迟未出炉。

也是在这一背景下,针对互联网金融的监管成为本次“两会”热议的课题。

全国政协委员、保监会原副主席李克穆表示,对于互联网金融的监管,要秉承审慎监管原则,既能够将互联网金融纳入规范体系,又不影响行业发展。他 还认为,互联网金融与传统金融业态不同,又有很多新技术、新业务,监管思路应该有所不同。对互联网金融企业的注册资本、股东背景也应提出一定要求。

全国政协委员、永隆银行董事长、招商银行前行长马蔚华认为对互联网金融的监管政策亟待落实。但是他也认为P2P行业是新生事物,需要一定的包容来鼓励其创新与发展,避免监管过度、过紧而导致行业发展失去活力。

全国政协委员、中央财经大学金融学院教授贺强在其《关于完善金融监管机制充分释放市场活力的提案》当中提出在以往的金融监管过程中,“风险”几 乎是监管机构评价金融产品和服务的唯一参考。以“风险高”为理由被叫停的金融业务比比皆是,然而风险的高低目前鲜有清晰明确的量化指标。他认为,在云计算 和大数据充分发展的今天,互联网金融的监管应该摒弃一刀切,实行分级监管。

两种基因相遇

从2014年开始,目前市场上已知的,便有一些大型基金公司电商部的骨干已经开始大规模离开公募行业,例如汇添富电子金融总部总监杨纲、博时基金电子商务部总经理盛震波、南方基金电商副总监郑伟博、华夏基金IT部总经理陆晓野等。

在货币基金与互联网金融的结合,一举将天弘基金推上公募基金管理规模第一位宝座的同时,公募基金业传统的激励模式与互联网基因不调和,以及银行、券商、保险等各类金融机构纷纷踏足这一领域,则带来了互联网金融领域的“天花板”和“版图重构”两个议题。

那么究竟互联网金融与原有的金融秩序是融合的多,还是破坏的多?

想必这一点很难量化,但以近期互联网金融在基金行业的一些事情,似乎互联网金融与基金有些不调和。

一位北京地区基金公司的人士指出,公募产品发展遭遇瓶颈,基金做电商的前提是产品,但是目前和互联网结合的模式仍未有创新,产品线单一。

此次两会代表中唯一的基金业代表交银施罗德基金公司副总经理谢卫便也表示“这两年,互联网金融业务也在基金行业蓬勃发展,未来基金行业原有的主动管理业务、互联网金融业务和资产证券化都将成为行业内齐头并进的三大业务模式,这将大大改变基金行业原有的业务模式。”

除了基金行业以外,另外一例破坏与融合的例子便是券商拥抱互联网金融。本周再有20家券商获得了开展互联网证券业务试点资格,互联网业务成为券商不得不追的时髦。

然而拥抱互联网之后却也面临着更加残酷的竞争,首先是券商基本业务中最大头的经纪业务会受到、或者说已经受到了冲击。营业部无论怎么优惠,其手续费也无法与网上开户相抗衡。

但是,也有一些券商人士对目前券商触网发展存在的同质化也表示出了担忧,认为目前券商拥抱互联网采用的最多方式,即中小券商抱互联网巨头的大腿。最终目的多是流量导入,而各家券商在互联网业务中并未有实质性的突破。